中辉农产品-生猪专题]-产业链融合下的养殖内卷之路宝博体育- 宝博体育官网- APP下载 BaoBoSports

2025-08-30 17:01:15

宝博体育,宝博,宝博体育官网,宝博app下载,宝博体育网址,宝博体育官方网站,宝博体育注册,宝博体育靠谱吗,宝博体育登录,宝博体育入口,宝博体育注册,宝博官方网站,宝博APP,宝博注册,宝博网址饲料企业因主业承压(散户退出致需求下滑、毛利率持续走低)与养殖产业链红利驱动,自 2015 年起加速进军生猪养殖,2024-2025 年迎来集中爆发。饲料系企业凭借资金与供应链优势快速扩张,提升行业集中度,其产业链协同模式推高养殖毛利率,反推传统养殖企业优化成本管理。融合型企业在猪价低迷期逆势扩产稳定供给,减少中小户恐慌性出栏引发的价格波动;通过饲料自供与智能化降本,降低行业平均成本,且以数据披露提升成本透明度,强化猪价底部预期。未来行业融合深化,效率与集中度持续升级,价格波动有望收窄,向均衡发展。

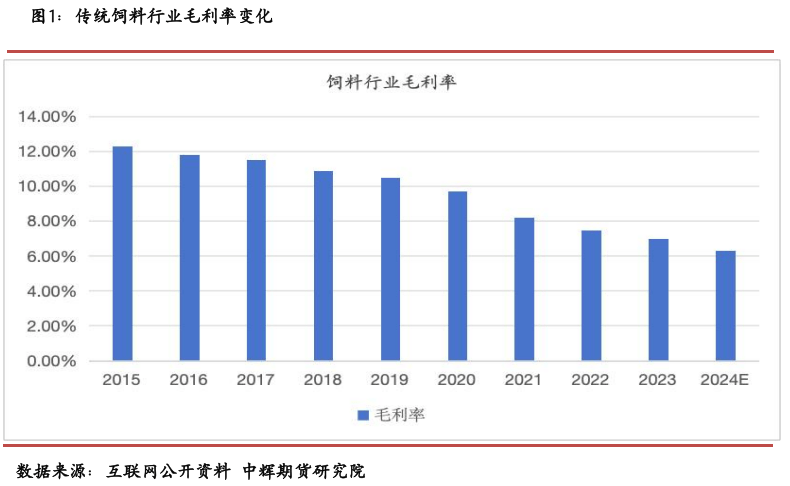

另一方面,存量市场的“内卷”加剧使得饲料业务利润空间被进一步压缩。2015年,中国饲料行业平均毛利率仅为12.3%,远低于农业其他细分领域(如种业、水产养殖),并在后续十年中逐步降至10%以下,毛利率的持续下行显著抑制了饲料企业在单一业务领域的发展。并且,饲料作为典型的低毛利、高周转行业,尽管需求稳定,但原料成本占比高达70%,玉米、豆粕价格的剧烈波动进一步挤压企业利润。与此同时,生猪养殖虽呈现周期性波动,但在高猪价阶段可带来显著收益。与传统仅从事生猪养殖的企业相比,饲料企业扩展养殖的核心区别在于通过纵向一体化把原料、生产和销售连成一体,从而实现原料成本可控、养殖质量与供给稳定性更高、利润结构更优化,并具备更强的风险分散和市场议价能力。

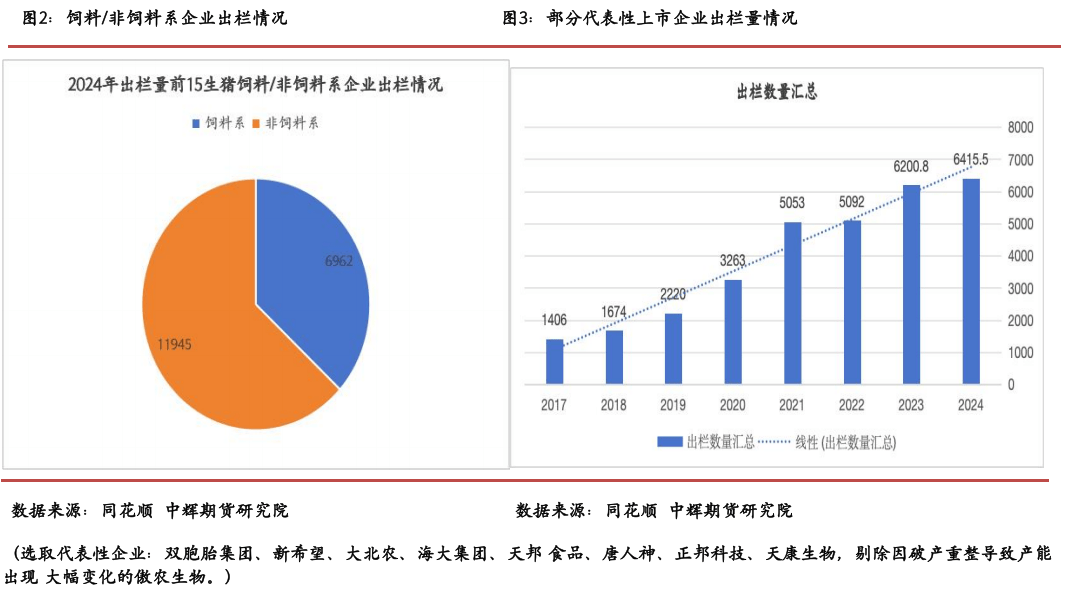

从养殖主体结构来看,饲料出身企业进军生猪养殖行业后,其出栏规模及行业线年最新数据,出栏中国出栏量前15的生猪养殖企业(占据2024年度出栏总量的27%)中饲料系出身企业已有9家,非饲料出身企业仅剩牧原股份、温氏股份、德康农牧、新五丰、中粮家佳康、神农集团6家。上述企业中,饲料系企业2024年合计出栏量6347.5万头,占全国总出栏量的9.03%,占top15企业出栏总量的1/3左右。饲料系企业凭借饲料业务积累的资金实力与供应链优势,较中小养殖户具备更好的扩张及规模化基础,加速填补散养户大量退出后的市场空白。其依托成熟的原料采购网络控制成本,通过“饲料 + 养殖”协同模式快速扩张产能,推动头部企业集中度持续提升。2024 年 TOP15 企业中饲料系企业平均出栏增速达18%,显著高于行业平均水平。这种规模化扩张不仅优化了养殖效率,更通过标准化生产推动行业从分散养殖向规模化、集中化发展转型,提高了整个生猪养殖行业的抗风险能力。

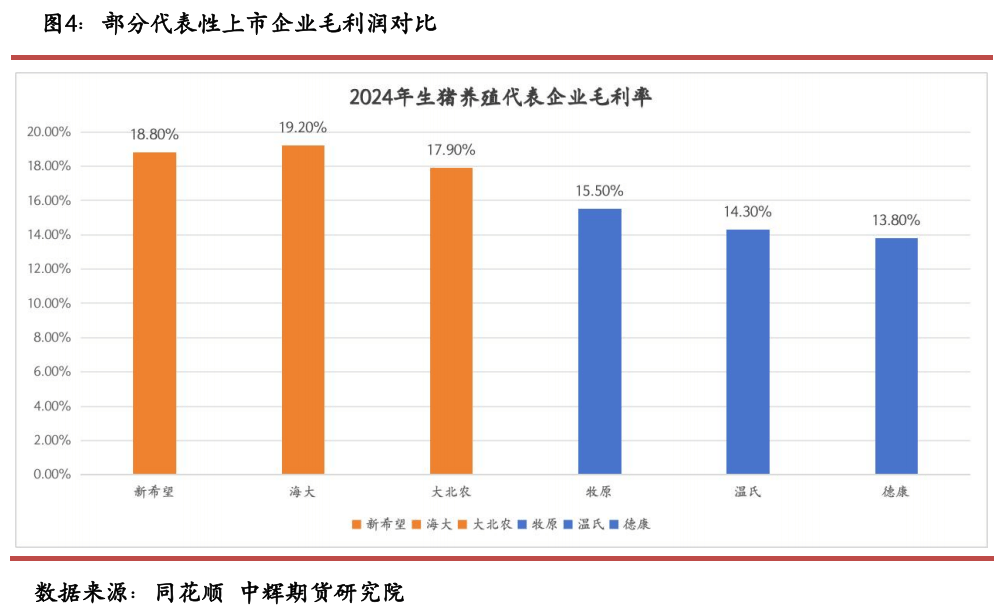

另一方面,饲料系企业凭借产业链垂直整合优势,有效压缩中间环节成本,提高了其在行业中的利润占比。也反推了原本的养殖企业逐步“向上管理”,推动行业从整个产业链维度去进行利润管理。数据上可以发现,2024年头部饲料系企业生猪养殖毛利率平均达18.5%,较非饲料系企业高3~5个百分点(分别选取两系三家代表性养殖企业,毛利率展示如上)。其中以新希望为例,2024年饲料自给率超90%,养殖业务利润率较外购饲料企业平均高约4.2%,较龙头养殖牧原高3.3%。这种产业链协同效应在猪价下行周期尤为显著,饲料系企业凭借成本缓冲带,利润韧性明显强于行业平均水平,推动行业利润向具备全产业链能力的头部企业集中。

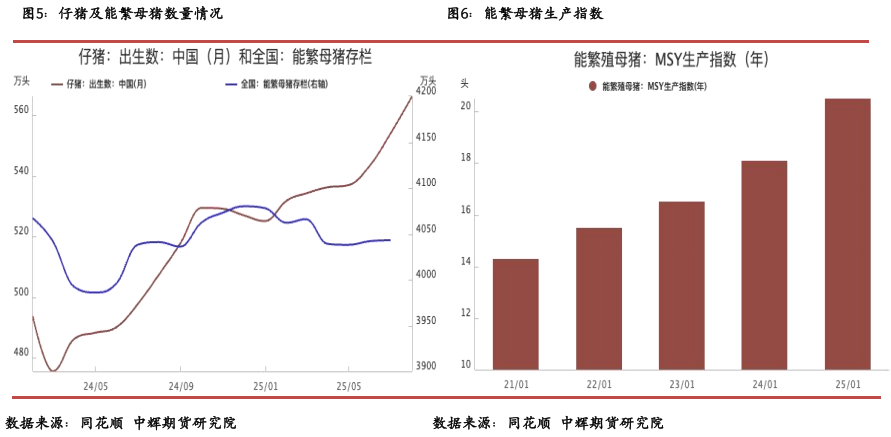

一方面,能繁母猪存栏量是反映生猪产能的核心指标之一。根据农业农村部数据,2025年6月能繁母猪存栏量达4043万头,已连续14个月维持在4000万头以上的高位,超过正常保有量3900万头的基准线。此外,由于行业的规模化、专业化、智能化逐年提高,对于生猪养殖的效率管理水平也在逐年提高。截至2024年年底,中国MSY生产指数已达23.4头。尽管头部企业近年来通过淘汰低产母猪(PSY<20)来实现名义上的产能微调,但是高产种群(PSY≥25)的陆续回补却提升了能繁母猪的养殖效率,最终导致了产能的隐性膨胀。最终,形成了“结构优化掩盖总量过剩”的现状,这一点从仔猪出生数量的高斜率增长也可窥见一二。

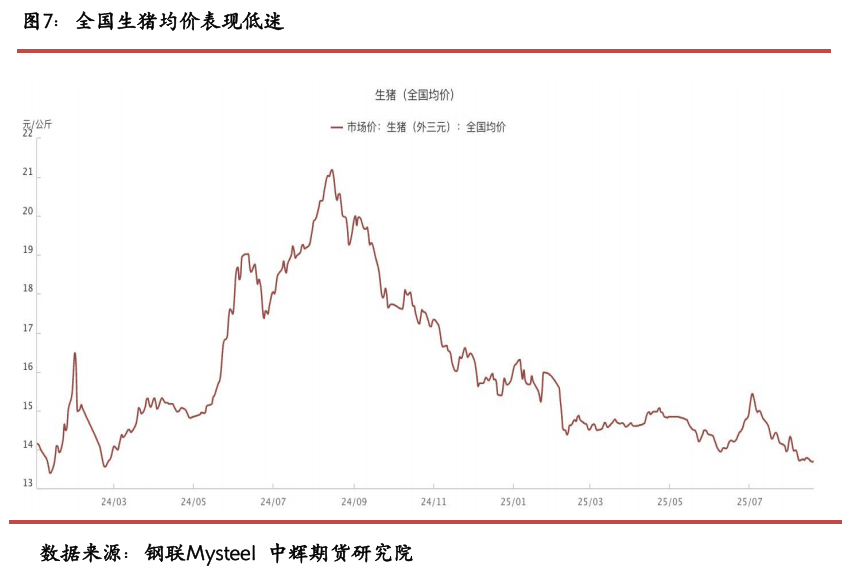

对比历史的猪周期,可以发现当前内卷呈现三大特征:一是产能去化阻碍远超往期。2018—2019年非洲猪瘟引致的产能缺口高达40%,而本轮名义产能调整的幅度仍旧偏小(名义调整数量约在2.5%);二是价格波动区间压缩至历史低位。2025年预计猪价波动区间收窄至13-16元/公斤,较2019—2020年30元/公斤的波幅缩减53%,显著削弱周期弹性;三是亏损耐受周期延长。当前连续14个月微利状态下,头部企业仍维持产能扩张,与2014—2015年连续21个月深度亏损引发的产能快速去化形成鲜明对比。

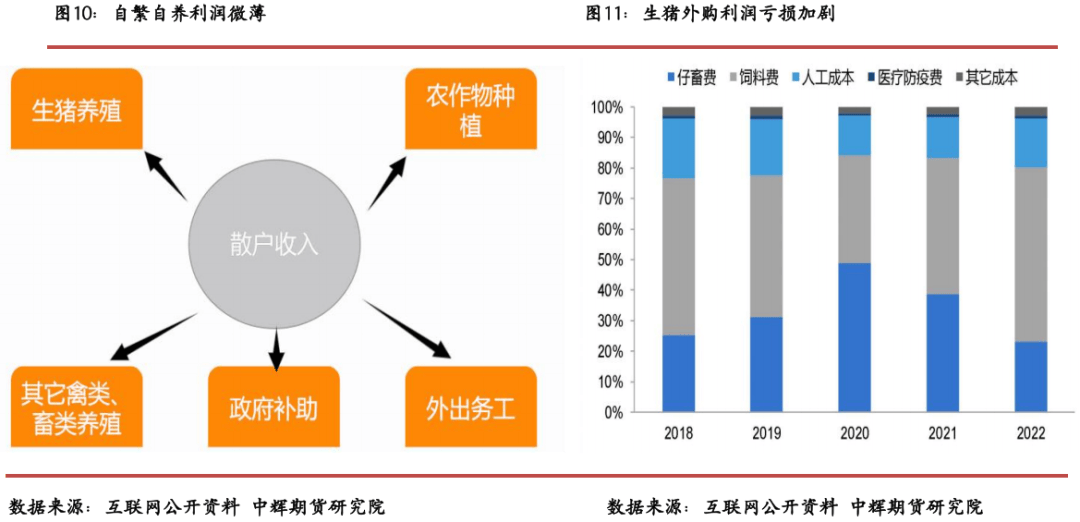

优势在于小散养殖户(50头以下)由于灵活性较高、收益来源多样化,在生猪养殖之外可以通过外出务工及农作物种植的方式补充收益,实现在内卷行情中的快速抽身,保留有生力量二次进场。并且,散户养猪的成本构成相对简单,无需考虑人工和固定资产投入成本。在人工方面,散户多对养殖过程亲力亲为,无需雇佣额外劳动力;在固定资产投入方面,散户可在家内建造简易猪圈,节约了栏舍资金投入。饲料方面,可以使用自产的谷物或农产品饲养生猪。而中型的规模厂就容易受到“夹板气”,此处暂不做过多展开。

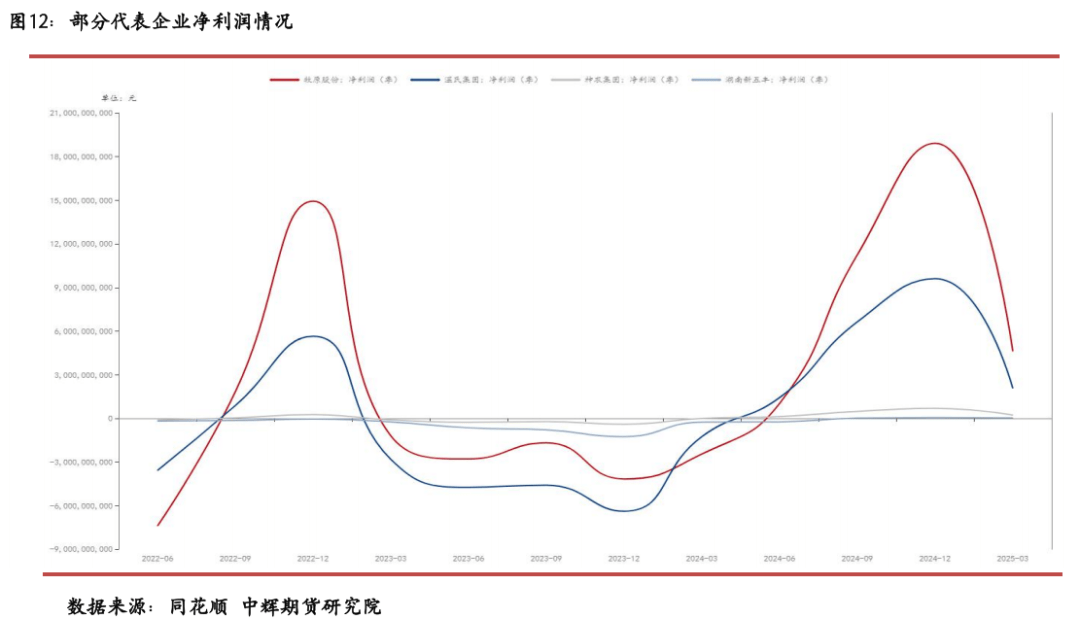

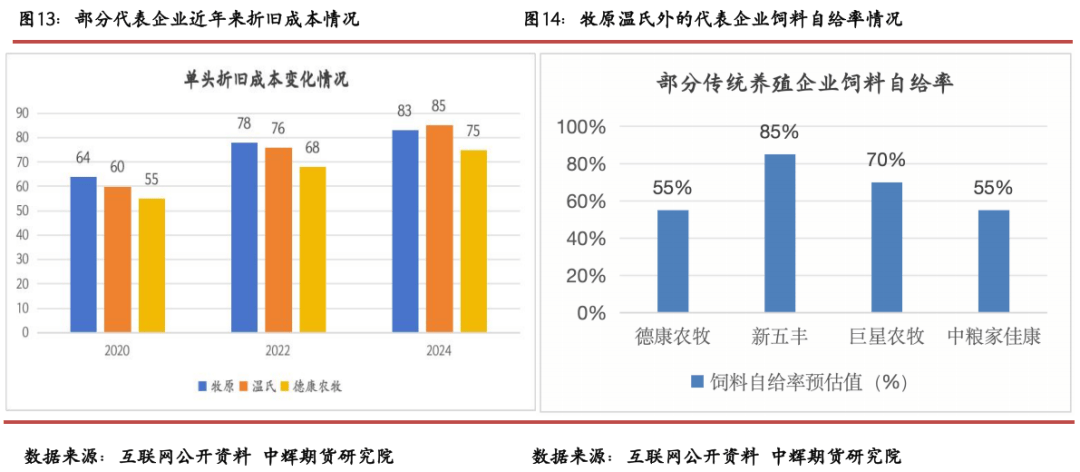

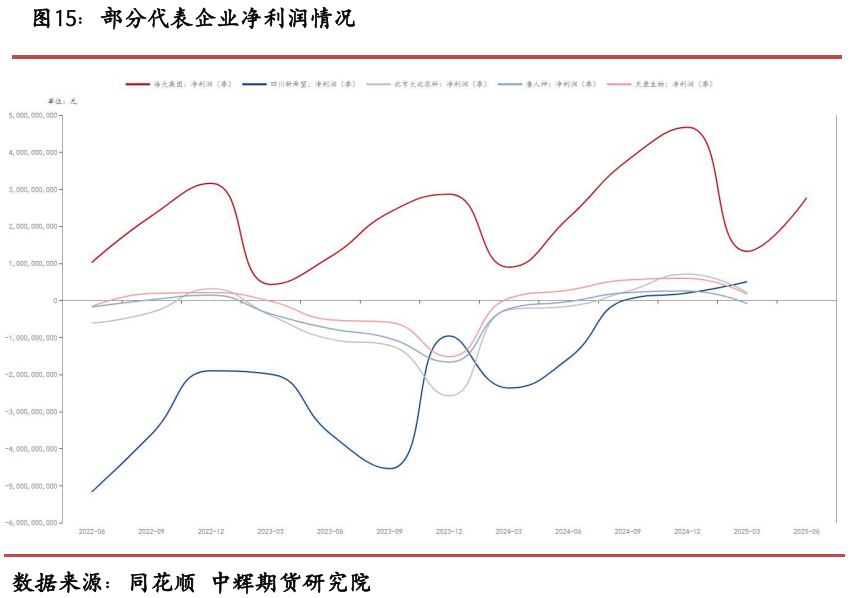

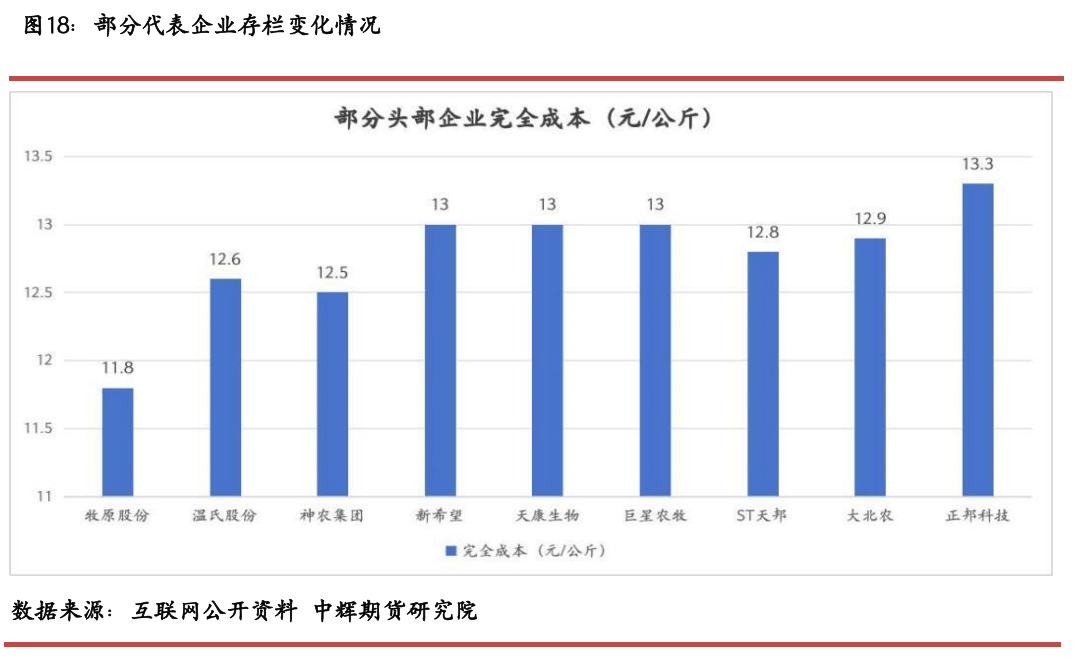

传统头部养殖企业是当下生猪养殖内卷的主力军,其凭借较大的规模优势,摊平头均成本,实现“以价换量”博得利润,作为代表的牧原、温氏等企业均在2024年均实现了净利润的扭亏为盈。并且,集团场具备资金实力,其融资能力、抗风险能力也更强。但其在当下市场的竞争中也面临一定挑战。一方面,随着规模的逐步增长,其规模扩张边际效益递减。其“重资产扩产”模式在生猪价格低迷时,导致其固定资产折旧压力凸显。部分企业单头折旧成本升至80元,较2022年环比增长20%~30%不等。另一方面,饲料成本控制仍存增量空间。传统的非饲料系出身企业,除了牧原、温氏、中粮家佳康等能够依托其上游业务及产业链优势实现饲料自给率的90%及以上,其余仍有很大一部分传统养殖企业在生猪养殖业务上仍有提升空间。如德康农牧、中粮家佳康、巨星农牧等,均存在20%~40%不等的提升空间。

2023年年末至2024年年末,全国能繁母猪数量由4142万头降至4078万头,同比下降1.55%。但是头部融合型养殖企业依旧维持产能的逆势增长。其中,牧原股份能繁母猪存栏增加38.3万头至351.2万头,温氏股份能繁母猪存栏量增加19万头至174万头,双胞胎集团增加35万头至85万头;海大集团增加9.32万头至25.32万头,正大集团增加23万头至51万头,新希望则持稳在80万头左右。后续形成供给验证的是,2023年12月至2024年4月的全国能繁母猪存栏量下降对应的2024年10月至2025年2月,上述企业大多呈现出了不同程度的逆势出栏增加。在猪价的下行周期中依旧保持较高的出栏水平,以“以价换量”的方式实现业绩的平稳增长。

融合型企业通过饲料自供、智能化养殖等优势,2024年将自繁自育模式养殖成本控制在14.1-15.3元/公斤(按120kg标准体重折算),显著低于行业平均的15.8元/公斤。此外,传统养殖行业成本数据分散且不透明(尤其是中小养殖户),市场难以准确判断猪价底部,易引发过度投机(如盲目补栏或恐慌抛售)。而融合型企业多为上市公司,需披露饲料原料采购价、养殖成本结构等数据,并定期开展业绩说明会,显著提升了行业成本透明度。成本透明度的提升让市场对猪价底部的判断更清晰:2025年期货市场对生猪主力合约的价格预期中枢下调至14.5-15.5元/公斤,显著低于规模企业15.8-16.3元/公斤的全成本区间,这种成本锚定效应减少了市场的恐慌情绪与过度投机行为。

行业趋势上,饲料养殖融合将在行业中进一步深化,推动行业集中度与效率的再度升级。首先,头部企业饲料及养殖的融合力度将进一步提高,传统生猪养殖企业的饲料自给率有望进一步升级,降低外采饲料的占比。并且,通过在饲料端采用精准营养技术将进一步降低料肉比。而饲料转型生猪养殖的企业有望在养殖能力上进一步优化,弥补在养殖领域的短板,进一步提升养殖效率与产能调节能力。在养殖端,通过生物育种(抗病品种)与智慧养殖(物联网环境监测、AI 饲喂)将降低疫病损失。技术融合预计将使融合企业单头养殖成本再降50-100元,头部生猪养殖企业将进一步向12元/KG的完成成本靠拢。至于行业格局上,随着头部企业的垂直整合能力愈发完善,中小养殖户的出栏份额将被进一步压缩。行业CR10有望在未来5~10年从25%逐步提升至35%,头部企业的市场调控能力将进一步变强。

交易展望上,由于现有能繁母猪产能仍旧需要9-10个月兑现,现货及近月端,存在较高均重去化压力及产能增量压力,对价格中枢的压制预计较为明显。预计年内价格以偏弱震荡为主,暴涨暴跌极端行情难度较大,但随着降重的推进,旺季行情或仍存在一定支撑。远月端,虽存量规模维持较高水平,但随着反内卷浪潮下的产能的逐步,有望助力远月合约温和上涨。但由于目前行业整体还有微薄利润,去产能面临一定阻力,还需跟进政策端的进一步落实。对养殖企业期货操作建议上,近月端可利用旺季反弹机会,通过卖出套保锁定利润;远月合约可逢低分批建立买入套保头寸,提前锁定明年产能去化带来的温和上涨空间。同时关注标肥价差变化,若肥猪溢价持续走扩,可适时补充空头套保对冲大体重猪抛压,整体维持反套思路。